Receita Federal ampliou lista de incentivos abrangidos na Dirbi, com foco em PD&I

Receita Federal ampliou lista de incentivos abrangidos na Dirbi, com foco em PD&I

A Dirbi - Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária, apesar de recente, já sofreu sua primeira alteração. Através da Instrução Normativa 2216/2024, a Receita Federal acrescentou 27 incentivos fiscais na lista de programas abrangidos pela Dirbi, enfocando especialmente nos incentivos de pesquisa, desenvolvimento e inovação (PD&I).

Agora, empresas que usufruíram de qualquer um dos 27 benefícios fiscais inseridos no rol – incluindo a Lei do Bem –, devem entregar a declaração até 20 de outubro, com informações referentes ao período entre janeiro e agosto de 2024.

Novos benefícios adicionados na Dirbi

Dos 27 incentivos fiscais acrescidos a Dirbi, 14 benefícios são referentes a Pesquisa, Desenvolvimento e Inovação (PD&I). Com a inclusão da Lei do Bem na Dirbi, empresas beneficiáriasda Lei 11.196/2005 passam a ser obrigadas a declarar a redução que obtiveram em sua carga tributária. Confira a lista completa abaixo.

- REIQ - Regime Especial da Indústria Petroquímica - Redução de Alíquotas

- REIQ - Regime Especial da Indústria Petroquímica – Créditos

- REIQ - Regime Especial da Indústria Petroquímica - Créditos Adicionais

- SUDAM / SUDENE - Redução 75%

- SUDAM / SUDENE - Reinvestimento 30%

- ADUBOS E FERTILIZANTES

- DEFENSIVOS AGROPECUÁRIOS

- AERONAVES

- AERONAVES - Partes e Peças

- PRODUTOS FARMACÊUTICOS - Medicamentos Apresentados em Doses

- PRODUTOS QUÍMICOS - Capítulo 29

- ZONA FRANCA DE MANAUS - Matérias Primas, Produtos Intermediários e Materiais de Embalagem

- SUBVENÇÕES PARA INVESTIMENTOS

- INOVAÇÃO TECNOLÓGICA - Dispêndios como Despesa Operacional

- INOVAÇÃO TECNOLÓGICA - Redução de 50% de IPI

- INOVAÇÃO TECNOLÓGICA - Depreciação Acelerada Integral no Ano de Aquisição

- INOVAÇÃO TECNOLÓGICA - Amortização Acelerada de Bens Intangíveis

- INOVAÇÃO TECNOLÓGICA - Universidades, Instituições de Pesquisa e Inventores Independentes

- INOVAÇÃO TECNOLÓGICA - Transferências a Micro e Pequenas Empresas

- INOVAÇÃO TECNOLÓGICA - Transferências a Inventor Independente

- INOVAÇÃO TECNOLÓGICA - Dispêndios com Adicional de 60% A 80%

- INOVAÇÃO TECNOLÓGICA - Patentes e Cultivares com Adicional de 20%

- INOVAÇÃO TECNOLÓGICA - Instituições Científicas e Tecnológicas (ICT) e Entidades Científicas e Tecnológicas Privadas, Sem Fins Lucrativos

- INOVAÇÃO TECNOLÓGICA - Depreciação Acelerada Vinculada a Projetos

- INOVAÇÃO TECNOLÓGICA - Amortização Acelerada de Instalações Fixas

- INOVAÇÃO TECNOLÓGICA - Subvenções Governamentais da União

- INOVAÇÃO TECNOLÓGICA - Atividades de Informática e Automação

Dirbi: o que é, como declarar e quando apresentar

Com mais de 200 incentivos fiscais vigentes no país, a Dirbi busca mapear a renúncia fiscal do governo com esses programas, ou seja, quanto as empresas deixaram de pagar em impostos utilizando benefícios fiscais, como a Lei do Bem ou a Subvenção para investimentos.

A solicitação das informações retroativas a janeiro de 2024 representa um grande obstáculo para as empresas beneficiadas pelos incentivos, devido ao prazo curto para envio da declaração. Além disso, outro entrave é a necessidade de calcular a carga tributária duas vezes: uma vez com o valor integral e outra com aplicação dos incentivos.

Com a Lei do Bem na Dirbi, as empresas com apuração trimestral ou anual dos impostos também devem ficar atentas aos prazos para informar a redução tributária obtida no IRPJ e na CSLL. Para empreendimentos nessa situação, é preciso seguir o seguinte calendário:

Dirbi com apuração trimestral

- 1º trimestre: envio da Dirbi em 20/05

- 2º trimestre: envio da Dirbi em 20/08

- 3º trimestre: envio da Dirbi em 20/11

- 4º trimestre: envio da Dirbi em 20/02 do ano seguinte

As empresas, no entanto, têm até 20 outubro para enviar as informações sobre os 27 benefícios presentes na Instrução Normativa RFB 2.216/2024, usufruídos entre janeiro e agosto de 2024.

Dirbi com apuração anual

Janeiro a dezembro: envio da DIRBI em 20/02 do ano seguinte.

Além disso, a multa por não entregar a Dirbi pode chegar a até 1,5% sobre a receita bruta.

Impacto da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária

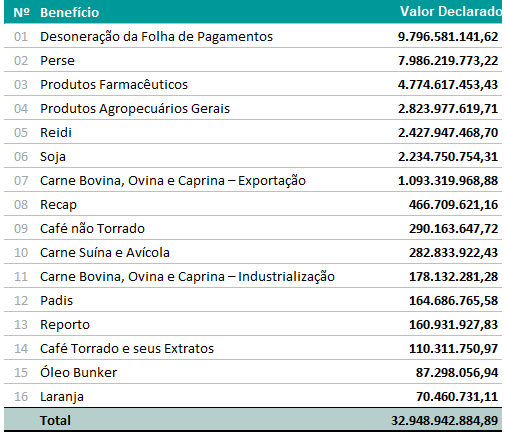

Até junho, contribuintes declararam na Dirbi mais de R$ 32,9 bilhões usufruídos em benefícios fiscais. Os principais incentivos foram a desoneração da folha de pagamentos e o Perse, que somam cerca de R$ 17,7 bilhões, mais da metade do montante total.

Fonte: https://www.gbrasilcontabilidade.com.br/noticia/dirbi-lei-do-bem-esta-entre-os-27-novos-beneficios-fiscais-incluidos-na-declaracao?utm_campaign=Envios+Quinzenais&utm_content=GBrasil+-+Grupo+Brasil+de+Empresas+de+Contabilidade&utm_medium=email&utm_source=dinamize&utm_term=news+outubro+n1

Comentários

Postar um comentário